イントロダクション

本記事のでは、2023年10月にオーストラリア会計基準審議会(AASB)が公表したオーストラリア・サステナビリティ報告エクスポージャー草案ED SR1 (Link) (ASRSエクスポージャー草案)に焦点を当てます。

これは、オーストラリアの「サステナビリティ報告基準-気候関連の財務情報の開示-」の公開草案としては初めてでです。3つの基準草案があります:

- [草案]気候関連の財務情報の開示に関するASRS 1一般要件;

- [草案] ASRS 2 気候関連の財務情報開示、および

- [草案]オーストラリアのサステナビリティ報告基準におけるASRS 101参照。

ASRS第1号およびASRS第2号の公開草案は、2023年6月に国際サステナビリティ基準審議会(ISSB)が発行したIFRSサステナビリティ開示基準とほぼ一致しています:

- IFRS第1号「サステナビリティに係る財務情報の開示に関する一般的要求」

- IFRS S2 気候関連開示。

AASBは、財務省の気候関連財務情報開示:コンサルテーション・Paper (Link)(2023年6月)(同テーマに関する財務省の第2回コンサルテーション・ペーパー)および財務省、オーストラリア政府気候変動省、エネルギー、環境・水(DCCEEW)およびCSIROの職員を含む利害関係者からの非公式なフィードバックを踏まえ、[ASRS 1案]および[ASRS 2案]を作成しました。

ASRS公開草案の提案は、財務省の気候関連財務情報開示:法案(Link)(2024年1月)および同法の最終修正に基づき変更される可能性があります。

ASRS公開草案に対するコメントは2024年3月1日に締めくくられます。

概要

ASRS公開草案は、オーストラリア政府が大企業や金融機関に対して国際的に調整された義務的な気候関連財務報告を導入するとのコミットメント、およびIFRSサステナビリティ開示基準設定プロセスに伴うコメントプロセスの要請を考慮して、AASBが作成したものです。AASBが決定したのは次となります:

- オーストラリアのサステナビリティ関連の報告要件を会計基準とは別の基準として発展させること;

- オーストラリアの利害関係者のニーズを満たすために必要な場合には、オーストラリアの事項及び要件を修正した上で、ISSBの作業を基礎として使用すること

- 気候関連の財務情報開示に取り組むオーストラリア政府の方向性に沿って、第一に、幅広いサステナビリティ報告の枠組みから独立して適用可能な気候関連の財務情報開示要件を策定すること。

上記の決定の結果、ASRS公開草案には、IFRSサステナビリティ開示基準から逸脱した多くの分野が含まれています。

IFRSサステナビリティ開示基準の要求事項のハイレベル・サマリー、およびAASBが国際基準から行ったいくつかの主要な変更については、このサステナビリティ報告の記事にてより詳細に検討しました。

ASRS公開草案の主な変更の一覧は、付録に記載しています。

開示要求の比較

このサステナビリティ報告記事は、ASRS EDとIFRSサステナビリティ開示基準の主要な相違点の要約として作成しました。IFRSサステナビリティ開示基準またはオーストラリアサステナビリティ報告基準のすべての開示要求を対象としているわけではないことに留意します。開示要件およびASRS公開草案の変更の詳細については、発行された基準またはASRS公開草案をご参照ください。

IFRS第1号「サステナビリティに関する財務情報の開示」の一般的要求

目的と適用

本基準の目的は、企業の見通しに影響を与えると合理的に予想されるサステナビリティに関連するリスクと機会に関するすべての情報を開示することです。

IFRS第1号は、サステナビリティに関する開示の基本的な要件を規定しています。IFRS第2号とともに、ISSBが公表する将来の基準とともに使用すべきものです。ISSBが特定した将来の潜在的な話題基準には、自然と生物多様性、人的資本、人権が含ます。

IFRSサステナビリティ開示基準は、主に営利事業体が適用するために発行され、投資家のニーズを満たすように設計されたものです。したがって、企業は、企業のキャッシュフロー、財務へのアクセス、または資本コストに短期、中期または長期にわたって影響を及ぼすと合理的に予想される情報を開示することを要求されます。

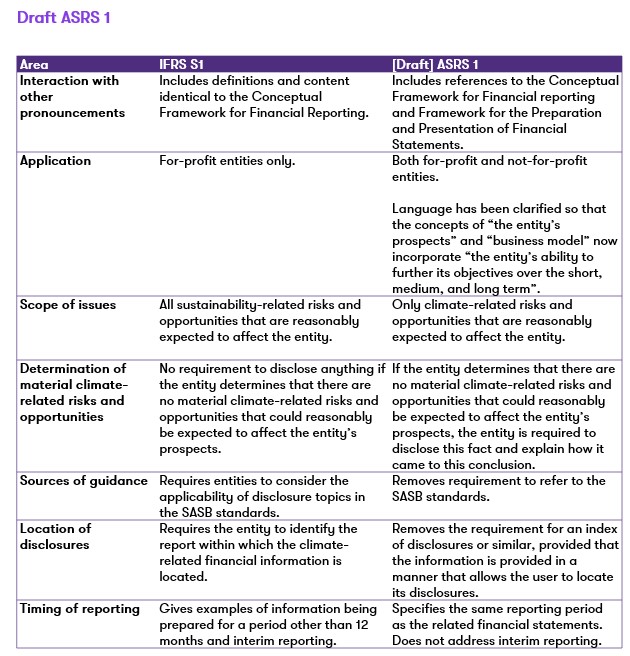

ASRSエクスポージャー草案の主な相違点

AASBは、非営利事業体にも適用されるようにASRSの適用を修正することを提案しています。

その結果、ASRSの目的は、事業体のキャッシュフロー、資金調達または資本コストに影響を及ぼすと合理的に予想される気候関連のリスクおよび機会、ならびにその目的を短期、中期または長期にわたってさらに推進する能力に関する情報を開示することにあると定義されました。

概念的基礎と一般的要件

この基準では、以下のような中核的な報告の概念が定義されています:

- サステナビリティ関連の財務情報;

- 公正な表示;

- マテリアリティ;

- 報告主体;

- 情報の連結性;

また、関連する一般的な要件についても概説しています:

- 開示の場所;

- 報告のタイミング;

- 比較情報;

- 判断要素;

- 測定の不確実性

- 過年度の誤謬の訂正

ASRSエクスポージャー草案の主な相違点

ASRSで提案されている概念上の基礎に重要な変更はありませんが、AASBは開示の所在と報告のタイミングに関して若干の明確化を行っています。

サステナビリティに関連するリスクと機会の特定

IFRS第1号を適用する第1ステップでは、事業体は、当該事業体に影響を及ぼすと合理的に期待されるすべてのサステナビリティ関連のリスク及び機会を特定し、これらのリスク及び機会に関する重要な情報を開示することが求められます。

サステナビリティに関連するリスクと機会、および開示すべき重要な情報を特定するにあたっては、IFRSサステナビリティ開示基準に加えて、企業が次を考慮することが求められます:

- サステナビリティ会計基準委員会基準(SASB基準)

- 含む他のガイダンス源:

- 炭素開示基準委員会の枠組み(CDSBの枠組み);

- the Global Reporting Initiative (GRI);

- 欧州サステナビリティ報告基準(ESRS);

- 業界慣行

- その他の基準設定主体や投資主体の枠組

ASRSエクスポージャー草案の主な相違点

IFRS第1号とは異なり、ASRS公開草案は次を要求しています:

- 気候に関連する重要なリスクと機会のみの特定

- IFRS S1に記載されているSASB基準またはその他のガイダンス源を考慮する必要はないこと。

開示の4つの柱

IFRS第1号は、気候関連財務情報開示タスクフォース(TCFD)が推奨する開示と整合的な、4つの主要な柱の下で開示枠組みを設定しています:

- ガバナンス:事業体がサステナビリティに関連するリスクと機会をどのように監視・管理しているか;

- 戦略:サステナビリティに関連するリスクがビジネスモデル、バリューチェーン、財務状況、業績に与える影響の予測;

- リスク管理:サステナビリティに関連するリスクと機会を特定、評価、優先順位付けするために用いられるプロセス(シナリオ分析の利用を含む)

- 指標と目標:サステナビリティに関連するリスクと機会を測定し、管理するために使用される持続可能性関連指標の開示と、事業体が設定した目標に対する進捗状況。

ASRSエクスポージャー草案の主な相違点

ASRSで提案されている開示の4つの柱に大きな変更はありません。

IFRS S2気候関連開示

IFRS S2は、IFRS「サステナビリティ開示基準」の最初のテーマ基準であり、物的および過渡的な気候関連のリスクと機会に焦点を当てています。

この基準は、気候関連財務情報開示タスクフォース(TCFD)の11の勧告をすべて盛り込んだものですが、より詳細で、かつ規範的な定量的要件である追加的な情報開示を導入しています。以前にTCFD勧告に従って開示を行っていた事業体については、IFRS財団は、IFRS第2号の要求事項と、ここ(Link)のIFRS財団ウェブサイトで入手可能なTCFD勧告の対比を公表していますのでご参照ください。

この基準は、事業体に対し、物理的リスク(例えば自然災害の増加)や移行リスク(低炭素経済への移行から生じる)を含む、気候に関連するリスク及び機会並びにその現在及び将来の財政状態及び業績への潜在的な影響について検討することを要求しています。

ガバナンス

IFRS第2号では、事業体が気候関連のリスクと機会を監視、管理、監督するために用いるガバナンスのプロセス、コントロール、手順についての開示を要求しています。

これには、次の開示が含まれます:

- 気候に関連するリスクと機会を監視する責任ある個人または組織を特定し、次の事項に関する開示を行う:

- 気候に関連するリスクと機会に対する責任が、参照事項、マンデート、役割記述、その他の関連政策にどのように反映されているか;

- 適切なスキルと気候コンピテンシーが利用可能か、あるいは開発されるかどうかを決定する方法;

- 気候に関連するリスクや機会についてどの程度、またどの程度の頻度で情報を得ているか;

- 組織の戦略、主要な取引に関する決定、及びリスク管理プロセスを監督する際に、気候関連のリスク及び機会をどのように考慮するか;

- 気候関連の目標設定を監督する方法、及び目標に向けた進捗状況を監視する方法;

- 気候関連のパフォーマンス指標を報酬政策に統合するかどうか、あるいはどのように統合するか

- 以下を含む、気候に関連するリスク及び機会のガバナンスにおける経営者の役割:

- 経営陣にその役割を委譲するか、あるいは委譲する方法;

- 経営者が監督機能を果たすために、コントロールと手続きを用いているかどうか、また、これらのコントロールと手続きが他の内部機能とどのように統合されているか。

ASRSエクスポージャー草案の主な相違点

AASBは、気候関連の業績評価指標が報酬政策にどのように統合されているか、あるいはどのようにして主要な経営陣の人事報酬に関連して開示されているかを明らかにしています。これは、AASB 124関連当事者開示の適用に基づいています。

戦略

IFRS第2号は、気候に関連するリスクと機会を管理するための事業体の戦略に関する開示を要求しています。これには、次の開示が含まれます:

- 事業体の見通しに影響を与えると合理的に予想される気候に関連するリスク及び機会;

- 気候に関連するリスクや機会が事業体のビジネスモデルやバリューチェーンに及ぼす現在及び予想される影響;

- 気候関連のリスク及び機会が、気候関連の移行計画に関する情報を含む、組織の戦略及び意思決定に与える影響;

- 当該気候に関連するリスク及び機会が当該事業体の財務状態、財務業績及びキャッシュ・フローに与える影響、並びに短期、中期及び長期にわたる当該事業体の財務状態、財務業績及びキャッシュ・フローに及ぼす影響

- 気候に関連する変化、発展及び不確実性に対する企業の戦略及びビジネスモデルの気候耐性

気候関連のシナリオ分析を用いて、事業体の状況に見合ったアプローチを用いて、気候レジリエンスを評価することが求められています。

ASRSエクスポージャー草案の主な相違点

IFRS S2とは異なり、ASRS エクスポージャー草案では、事業体の戦略及びビジネスモデルの気候耐性を評価する際に、気候シナリオ分析を行うことが求められています:

- 少なくとも、将来起こりうる状態に関する2つのシナリオを含むこと;

- シナリオの1つは、2022年気候変動法(現在は1.5度シナリオ)で設定された最も野心的な地球温暖化目標に沿ったものでなければならない。

リスク管理

IFRS S2では、気候に関連するリスクと機会を特定、評価、優先順位付け、監視するための事業体のプロセスに関する開示を要求しており、これには、それらのプロセスが事業体の全体的なリスク管理プロセスに統合され、また、それらのプロセスにどのように情報が与えられているか、また、それらのプロセスがどのように統合されているかが求められています。これには、次の開示が含まれます:

- 気候に関連するリスクを特定、評価、優先順位付け及び監視するために事業体が用いるプロセス及び関連する政策;

- 事業体が気候関連の機会を特定、評価、優先順位付け及び監視するために用いるプロセス;

- 事業体が気候関連の機会を特定するために気候関連シナリオ分析を使用するか、また使用するか;

- 気候に関連するリスクと機会を特定、評価、優先順位付け、監視するためのプロセスが、組織の全体的なリスク管理プロセスに統合され、またそれに情報を与える度合いと方法

ASRSエクスポージャー草案の主な相違点

ASRS公開草案で提案されたリスク管理に要求される開示に重要な変更はありません。

指標と目標値

IFRS S2では、設定した気候関連の目標に対する進捗を含め、気候関連のリスクと機会に関連する事業体のパフォーマンスを理解するための測定基準と目標の開示を求めており、法律または規制によって達成することが義務付けられている目標も含まれています。これには、次の開示が含まれます:

- 業界横断的な測定基準カテゴリー:

- 温室効果ガス総排出量(スコープ1、2、3);

- 気候に関連する移行リスクに対して脆弱な資産または事業活動の量と割合;

- 気候に関連する物理的リスクの影響を受けやすい資産または事業活動の量と割合;

- 気候関連の機会に沿った資産または事業活動の量と割合;

- 気候に関連するリスク及び機会に向けて展開される資本支出、資金供与又は投資の額;

- 事業体が意思決定に炭素価格を適用しているかどうか、どのように適用しているか、および使用されている価格;

- 報告期間中に認識された経営幹部の報酬のうち、気候に関連する考慮事項に結びついている割合;

- 特定のビジネスモデル、活動、または業界への参入を特徴づける他の共通の特徴と密接に関連する業界ベースの測定基準

事業体が設定した目標、および法律や規制によって達成することが義務付けられている目標。

ASRSエクスポージャー草案の主な相違点

温室効果ガス排出量測定

IFRS第2号とは異なり、ASRS公開草案は以下を要求しています:

- 温室効果ガス排出量は、他の方法論を適用する前に、NGERスキーム法に定められた関連する方法論と地球温暖化ポテンシャル値(GWP値)を可能な限り適用して算定する;

- 温室効果ガス排出量の測定に適用する測定階層を導入する

- この測定階層を説明するために、添付のオーストラリア・アプリケーション・ガイダンスが追加されている。

スコープ2排出量

スコープ2の排出(事業体が消費する購入エネルギーの生成からの間接排出)については、ASRSエクスポージャー草案では、市場ベースのアプローチを用いて計算されたスコープ2の排出量を開示するために、追加的な開示要件が追加されています。

スコープ3の排出量

スコープ3の排出量(事業体のバリューチェーンの上流および下流で生じる間接排出量)については、ASRSエクスポージャー草案では、報告期間中の合理的かつ支援可能なデータが、事業体にとって過度のコストや労力なしに入手できない場合には、直前の報告期間のデータを用いてスコープ3の排出量を開示する能力を導入しています。

業界ベースの測定基準

ASRS公開草案は、SASB基準を考慮する必要がなく、したがって、特定の業界ベースの測定基準を必要としません。ある事業体が、特定の産業に関連する確立された、理解された測定基準を開示しようとする場合、当該事業体は、オーストラリアとニュージーランドの標準産業分類システム(ANZSIC)を適用しなければいけません。

ASRS101参考書草案

ASRS第1号およびASRS第2号では、ASRS基準に含まれていない多くの外部文書または指針の出典を参照しており、これらは時とともに更新または修正される可能性があることにご留意ください。

これらの外部文書が規格[草案]と同一の権威ある地位を持つことを可能にするために、ASRS101は、国内外を問わず、法的でない外部文書に言及された関連版をリストアップするために開発されました。[草案] ASRS 101に記載されている文書および特定のバージョンは、ASRS基準に準拠していることを主張するために、ASRSによって要求される範囲で、企業によって適用されることが要求されています。

国際的なコンプライアンスの考慮

ASRSエクスポージャー草案で導入された変更は、ASRSへの準拠がIFRSサステナビリティ開示基準への準拠を排除するという異例のことではないことを十分に実証しています。複数のサステナビリティ報告の枠組みの下で報告を行う可能性のある事業体にとっては、以下のことが重要です:

- 事業体に適用可能な他のサステナビリティ報告の枠組みを特定する;

- 他の枠組みを遵守するための、異なった、あるいは漸進的な報告要件を特定する

異なるまたは追加的な報告要件がどのように満たされ、報告されるかについて、事業体の監査人と議論する。

オーストラリア会社法の修正(Link)の開示法案に基づいて、ASRSサステイナビリティ報告書は監査の対象となります。このように、ASRSサステナビリティ報告書の開示要件と、監査の対象とならないその他の開示との明確な区別が必要となる可能性が高いです。

付録:オーストラリア・エクスポージャー草案の変化

更なる情報について

If you wish to discuss any of the information included in this Sustainability Reporting Alert, please get in touch with your local Grant Thornton Australia contact or a member of the Sustainability Reporting team at sustainability.reporting@au.gt.com.