イントロダクション

本記事では、2024年1月12日にオーストラリア財務省が公表した法案(Link)協議案(法案)の気候関連の財務情報公開に注目します。この法案は、このテーマに関する財務省の第2次協議文書(2023年6月)に準拠しています。

この法案は、2001年オーストラリア会社法(第一編)(会社法)および関連法案の改正を提案するもので、改正は、会社法第2M章で定義された既存の財務報告制度を活用して、企業に対する新たな気候関連の財務報告要件を定めたものです。この修正は、年次財務報告書の一部を構成する新しい「サステナビリティ報告書」を必修としています。

サステナビリティ報告書は、オーストラリア会計基準審議会(AASB)が発行するオーストラリアのサステナビリティ報告基準(ASRS)に準拠して作成されます。ASRSは現在、公開草案段階にあります。

また、サステナビリティ報告書は、時系列で段階的に作成される義務的監査要件の対象となります。2024年7月1日以降に開始する会計年度については、スコープ1およびスコープ2の温室効果ガス排出量に関する限定的な監査が必要であり、その後、2030年7月1日以降に開始する会計年度については、サステナビリティ報告書に関する合理的な監査が必要です。

オーストラリア政府の政策立案は、気候関連の財務情報開示の質を向上させることにコミットし、オーストラリア人及び投資家に対し、気候関連の財務リスク及び機会、並びに気候関連の計画及び戦略に対する事業体のエクスポージャーについて、より透明性が高く、より比較可能な情報を提供することです。また、法案は、気候変動の結果としての金融システムのシステミック・リスクを評価・管理し、その影響を緩和するために取られた努力を規制当局が支援し、国際資本の魅力的な目的地としてのオーストラリアの名声を支持し、移行に必要な投資をネットゼロに引き上げるのに役立つことを意図しています。オーストラリアのサステナビリティ報告書の作成要件は、EU、英国、ニュージーランド、日本を含む他の国・地域に沿ったをものです。

法案に対するコメントは2024年2月9日に締めくくられました。

議会が制定し、2024年6月末までにロイヤル・アセントを受領することを条件として、この法律は2024年7月1日以降に開始する会計年度に適用されます。

本記事は、本法案に付随する方針書及び説明資料に基づいて作成しました。明確さ及び/又は追加ガイダンスを含めるために、一定の追加/修正をいれました。

概要

政策書及び説明資料は、政府の政策ポジションの概要を示しています:

- 改革の範囲(対象となる主体を含む。);

- 報告書に必要な内容;

- 報告場所;

- 開示の監査要件

- 開示に対する責任の適用

気候関連の強制的な財務情報開示を制定するための法案は、会社法および関連する法律の改正によって成立しています。

詳細なサステナビリティと監査基準は、オーストラリア会計基準審議会(AASB)とオーストラリア監査・保証基準審議会(AUASB)によって作成され、維持されます。

法案の概要

改正は、オーストラリア会社法第2M章に基づく既存の財務報告制度を活用して、事業体に対する新たな気候関連の財務報告要件を定めたものです。パート2M.3では、年次財務報告書およびそれらの年次財務報告書の内容を作成しなければならない人を含め、財務報告について取り上げています。

この修正には、財務諸表、財務諸表注記、年次財務報告書の一部を構成する取締役の宣言に加えて、企業が作成することを義務づけられる、会計年度の新しい「サステナビリティ報告書」が含まれます。

会計年度のサステナビリティ報告書は、以下のように構成されます:

- 年度の気候変動表明;

- 気候変動表明に関する注記;

- 当該年度の規則で定める計算書

- 関連する持続可能性基準への声明の遵守に関する取締役の宣言。

気候変動に関する声明は、AASBが発行するオーストラリア・サステナビリティ報告基準(ASRS)に準拠して作成することが求められています。

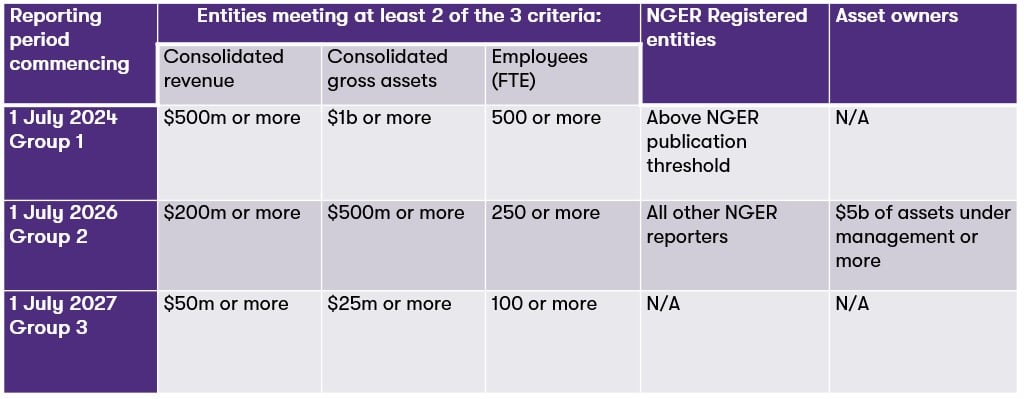

段階的導入アプローチは、サステナビリティ報告書を作成する義務に適用され、まず、段階的に小規模な事業体に適用するために拡大する、非常に大規模な事業体の比較的限定されたグループから開始します。気候変動に関する報告を開始することが事業体に要求される年を決定するために利用される測定基準は、次のとおりです:連結総資産、連結売上高、および従業員数。これは、大規模な専有企業については、会社法および会社規則2001(以下、「規則」という)で特定された測定基準と一致します。個々の閾値は「大規模な独自企業」の定義とは一致しないことに留意ください。

法案の詳細

改革範囲

対象事業体

オーストラリア会社法第2M章に基づく年次報告書の作成・提出が義務付けられている大規模事業体は、連結事業体の規模に基づき、段階的に必要なものを経時的に作成し、サステナビリティ報告書を作成することが求められます。上場会社、非上場会社、金融機関、登録退職年金会社、登録投資スキーム、企業集団投資ビークル(CCIV)は、法律の対象となります。

大企業は、既存の大企業専有企業の定義に相当する規模の閾値を使用して定義され、この閾値は上場企業と非上場企業の両方に適用されることに留意します。資産所有者(登録可能な退職年金事業体や登録スキームなど)は、運用中のファンドが50億ドルを超える場合には、大規模とみなされます。

企業が、オーストラリア会社法に基づく年次報告義務と、2007年国家温室・エネルギー報告法(Cth) (NGER法)に基づく排出量報告義務の両方の対象となっている場合、企業は、規模に関係なく、気候関連のリスクと機会に関する情報を開示することが求められます。

オーストラリア証券投資委員会(ASIC)クラスの命令を通じて免除が行われた場合、または当該機関がオーストラリア慈善団体および非営利委員会に登録されている場合を含め、オーストラリア会社法第2M章に基づく財務報告書の提出を免除されている機関は、法案の下でサステナビリティ報告書を作成する必要はありません。

報告義務の段階的実施

気候関連の強制的な財務情報開示の対象となる事業体は、以下の表に示されているように、4年間にわたって3つのグループで段階的に実施されます。

連結会社の連結資産及びフルタイムの従業員数は、会計年度末日現在で計算されます。

サステナビリティ報告書に関して、ある事業体が他の事業体を支配(コントロール)しているかどうかを判断するために、会計基準(すなわち、AASB第10号連結財務諸表)を参照します。連結収益及び連結粗資産についても、その時点で有効な会計基準に従って計算しなければいけません。

連結レポーティング

企業が連結ベースで財務諸表を作成することを求められている場合、グループ長のみがサステナビリティ報告書を作成しなければならない主体であり、連結主体が単独の主体、すなわち連結ベースであるかのように作成しなければいけません。

サステナビリティ報告書の内容

構成

年次サステナビリティ報告書は、以下から構成されます:

- 年度の気候変動表明;

- 気候変動表明に関する注記;

- 当該年度の規則で定める計算書

- 関連するサステナビリティ基準への声明の遵守に関する取締役の宣言。

報告フレームワーク

気候変動声明は、ASRSの要求に従い、会計年度について次の開示を含まなければいけません:

- 事業体が直面する重要な気候関連の財務リスク及び機会;

- 温室効果ガスのスコープ1、2及び3の排出(スコープ3の排出における1年の遅れに注目)を含む、気候に関連する事業体の測定基準及び目標

- 当該事項に関連する事業体のガバナンスまたはリスク管理のプロセス、コントロールおよび手順

ASRSは現在、公開草案段階にあります。ASRSにおける開示要求のハイレベルな要約と、国際IFRSサステナビリティ開示基準との比較方法については、SRA 2024-1 Australian Sustainability Reporting Standards Exposure Draft (Link)を参照ください。

スコープ3の排出量を開示するという要件は、事業体がサステナビリティ報告書を作成することを求められる初年度には適用されません。

気候に関連する重大な財務リスクまたは会計年度の機会の欠如

グループ3の事業体が、当該会計年度において重大な気候リスク又は機会を有していないと判断した場合、当該事業体の気候声明は、ASRSに従って行われた、その旨の声明のみを含むことになります。

しかしながら、当社の見解では、このような状況がASRSに準拠して発生することは、実際には極めて異例です。このような記述は、事業体がさらされているリスクと機会を特定するために、事業体が適切に定義され、資源投入されたプロジェクトを実施し、それが監査人の限定された保証手続きの対象となる場合にのみ可能性が高いでしょう。このような声明を出す能力は、取締役が報告制度の「影響を軽減する」選択肢とみなすべきではありません。

取締役の宣言

取締役の宣言は、当該計算書が会社法に準拠しているか否か(ASRSに準拠しているか否かを含む)に関する取締役の意見の表明です。これらの宣言は、取締役の決議をもって、日付を付し、かつ、署名しなければいけません。

所在地、時期、報告書の開示

場所・時期

サステナビリティ報告書は、年次財務報告義務の一部として要求される個別の報告書を形成し、企業の年次報告書に記載されます。企業は、利用者が気象情報開示を容易にナビゲートできるように、年次報告書の中に指数表を含めるべきです。

年次報告書の提出時期は、ASICへの提出が義務付けられているものを含め、オーストラリア会社法第319条に基づく現行の要件に合致するものです。

報告書の開示

財務報告書、取締役報告書、会計年度の監査人報告書をメンバーに提出することと並んで、報告主体はメンバーにサステナビリティ報告書を提出しなければいけません。

企業は、サステナビリティ報告書をASICに提出した翌日に、自社のウェブサイトで公開しなければいけません。これは、サステナビリティ報告書の作成が要求され、株主に対してこの報告書を提供することが要求されない場合です。

財務報告、取締役報告書および監査人報告書と同様に、AGMの開催が義務付けられている公開会社の取締役も、AGMの前にサステナビリティ報告書を提出しなければいけません。

継続的に引用される証券の目論見書や、EDセキュリティである管理投資スキームに関連する商品開示書は、機関がサステナビリティ報告書をASICに提出した場合、直近に提出されたサステナビリティ報告書のコピーを入手する権利を人々に知らせなければいけません。

機関の証券発行に関するオファー情報明細書の内容には、作成された最新のサステナビリティ報告書のコピーが含まれていなければいけません。

企業、登録されたスキームおよび開示事業体に対する年次財務報告要件は、そのサブファンドの各々に関連して、当該要件が当該年度のサブファンドのメンバーへの報告義務であるかのように、リテールCCIVに適用されます。

監査要件

法案で要求される要件は次の3点です:

- 2024年7月1日から2030年6月30日までの事業年度のスコープ1および2の温室効果ガス排出に関する限定的な監査;

- 2030年7月1日以降に開始する会計年度のサステナビリティ報告書の合理的な監査

- 財務報告書の監査に関連する監査人の責任と規制要件は、サステナビリティ報告書の監査にも適用される。

サステナビリティ報告書は、適宜、気候と持続可能性の専門家の支援を受けた登録監査人の監査を受けます。

AUASBは、最終的なISSA 5000サステナビリティ保証業務の一般要件(現在は公開草案の段階にある)に沿って監査基準を策定します。法案では、基準は2024年7月1日より前に発行されなければならないと規定されています。

開示に対する責任

「法案」は、移行期間中の企業報告に一般的に適用される既存の負債および違法行為を修正します。

この限定的免除は、2024年7月1日から2027年6月30日までに開始する会計年度のサステナビリティ報告書に適用されます。

訴訟または法的手続き(総称して「訴訟」)は、サステナビリティ報告書でなされた以下の開示に関して、個人または団体に対して提起することはできません:

- スコープ3の温室効果ガス排出量の開示

- 気候シナリオ分析に関する開示

影響を受ける可能性のある最も一般的な訴訟は、誤解を招くまたは欺瞞的な行為に対する訴訟です。移行期間中、ASICのみが、これらの種類の開示に関連して誤解を招き、欺瞞的な行為に対してアクションを取ることができます。しかし、これは刑事手続を妨げるものではありません。

この保護は、ASICが提起した民事訴訟で、過失要素を含む規定の違反に関連する訴訟、および/またはASICが求める救済が差止命令もしくは宣言である訴訟には適用されません。この政策意図は、移行期において、ASICが新たな報告体制への準拠に関する教育を推進し、政策上の立場に反する行動や報告実務を抑止する役割を担うことを確保することにあります。

ASICが、企業が2024年7月1日から2027年6月30日までの間に開始する会計年度のサステナビリティ報告書において作成した記述が、何らかの方法で誤り、不完全、または誤解を招くものであると判断した場合、ASICは次の処置をとる可能性があります:

- 記述が正しいか完全であることをASICに確認するよう事業体に指示する;

- ASICに説明する

- 指示に従って、陳述書を訂正、完成又は修正する。

企業はその指示に従わなければいけません。そのような指示に従わなかった場合のペナルティは、60ペナルティ単位です。

財務省の協議への対応

法案は、2024年2月9日を締めくくる30日コメント期間となっていました。

当社は、法案への対応を準備しました。私たちはすべての利害関係者が財務省に直接フィードバックすることを奨励していますが、弊社はこの件について財務省に直接連絡を取ることを望まないステークホルダーの考えに関心を持っています。

フィードバックはあるものの財務省に直接提出することを希望しない場合は、当社sustainability.reporting@au.gt.comまでご連絡することをご検討ください。

詳細情報

この「サステナビリティ報告書アラート」に記載されている情報のいずれかについて更なる質問等ありましたら、現地のGTオーストラリアの連絡先、またはsustainability.reporting@au.gt.comのサステナビリティ・リポーティング・チームの担当者にご連絡ください。