この変更は、トップ1000の税務プロファイルの変更を考慮することを意図しています。このグループは、ATOのCARからの洞察が行われた2016年に最初に作成されたものです。適用可能なトップ1000納税者が、この改訂されたアプローチが自らの税務リスクにどのような影響を与えるか、また、自らがどのようにCARに備えているかを検討することは、今や不可欠です。

以前のATOアプローチ

2020年に導入されたCARは、納税者トップ1000を対象に実施されました。CARは、所得税とGSTの観点から、ATOの「正当な信頼」の4つの主要分野をカバーするように枠組みを設定した詳細な調査を通じて、4つのレビュー期間にわたる対象となる納税者の活動を調査しました:

- 納税者の税務ガバナンスの枠組みの理解

- 市場に表示される税務リスクの特定

- 重要な取引および新規取引の把握

- なぜ会計上と税務上の結果が異なるのかを理解すること。

改正後のATOアプローチ

ATOによれば、2億5,000万豪ドルの離職率を超える企業の増加と、強力なCARの成果を達成・維持する納税者の増加(すなわち、第2段階の税務ガバナンスと全体的に高い格付け)により、現在、トップ1000が大幅に増加しているということです。ATOの財源が、この構成の中で、より多くの納税者を管理し、税のガバナンス・プロセスを改善するために企業が取る肯定的な行動に対応するために、ATOの「トップ1000の対する改訂CARアプローチ」には以下のような重要な変更がありました:

- 適用可能なトップ1000企業の売上高閾値は、現在では3億5,000万豪ドル(2億5,000万豪ドルから上昇)である。

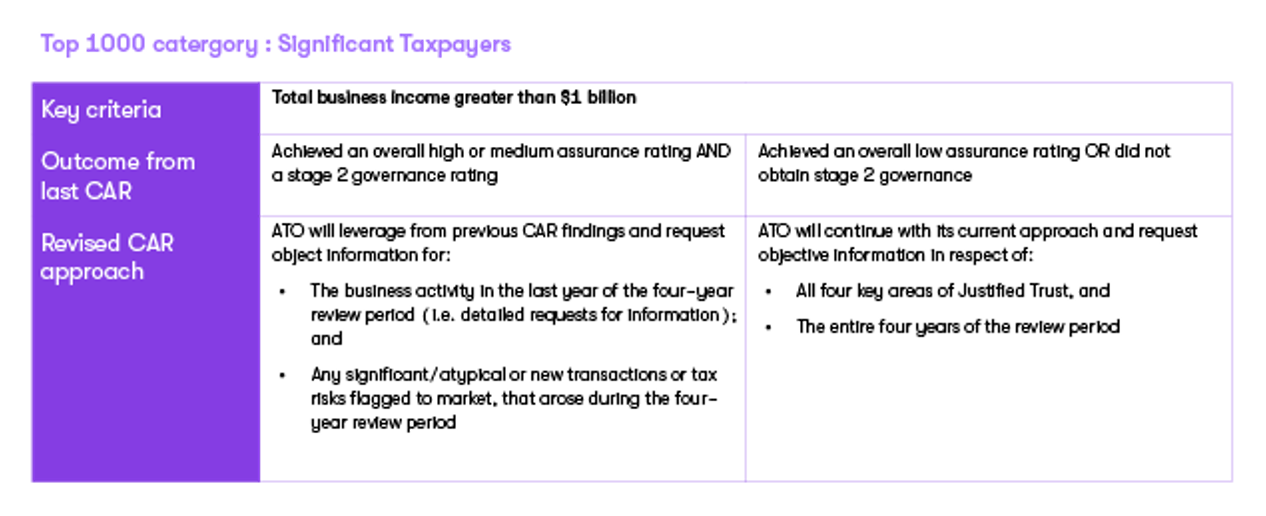

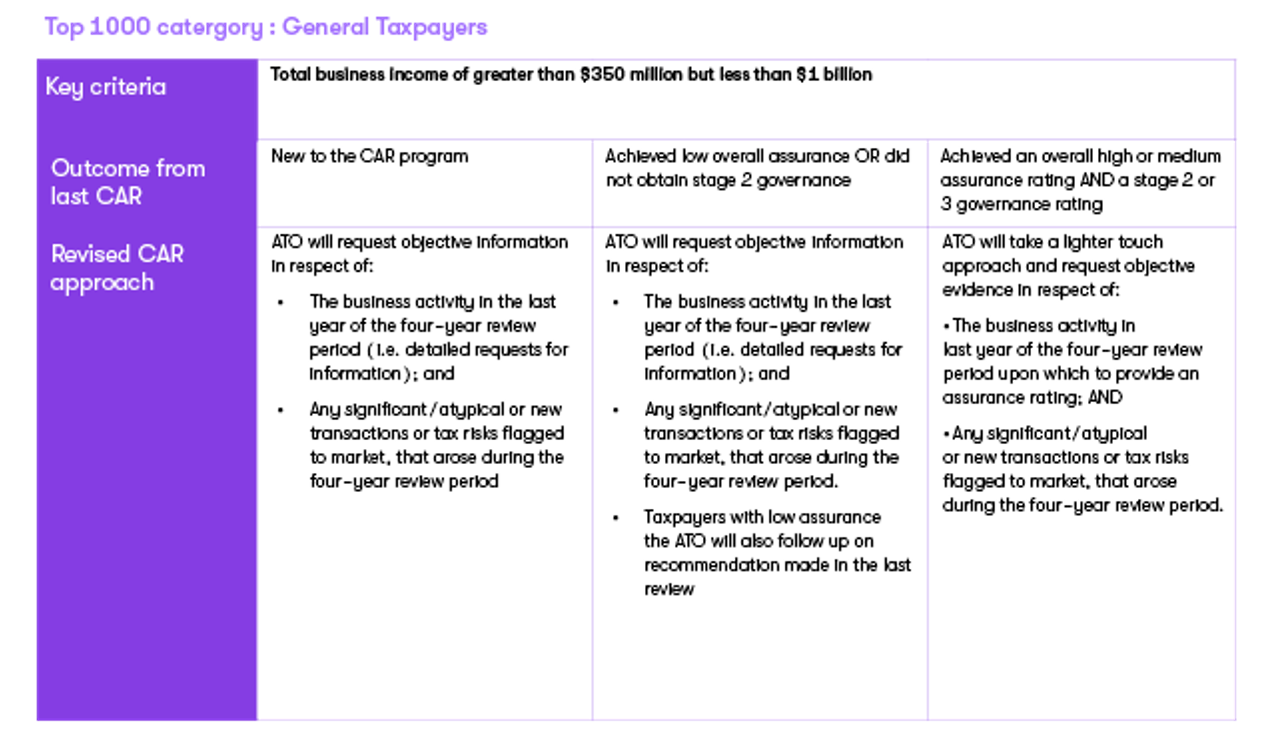

- その結果得られたトップ1000は、所得税の観点から、「重要な納税者」と「一般的納税者」の2つのカテゴリーに細分化されました。ATOは、これらの新しいトップ1000のサブカテゴリーと影響を受けた納税者の過去のCAR結果に基づいて、4年間の見直し期間におけるCAR照会の範囲と性質を調整します。

- GSTの観点からは、第2段階又は第3段階のガバナンス格付け及び中程度又は高い保証格付けを達成した納税者は、次回のATO実施において:

- 前回のレビューで指摘したように、GSTガバナンスの改善と懸念に対処するために講じられた措置に重点を置く。

- GST 分析ツールを使用して、会計およびGST レポートにおける分散を理解する。

これらの変更内容は以下のとおりです:

トップ1000区分:重要な納税者

トップ1000区分:一般納税者

実務的には、ATOは、より税リスクの高い納税者、すなわち、税ガバナンスの枠組みが時間の経過とともに改善する客観的証拠を持たない納税者に、アプローチと人材を合わせることに焦点が当てられていることは明らかです。トップ1000の候補者の新たな事業収入合計3億5,000万豪ドルの閾値は、以前の2億5,000万豪ドルの売買回転基準に違反する可能性のある企業に少額の報復を与えるかもしれませんが、このことは、これらの企業がどのようにアプローチし、税務上のリスクとプロセスを文書化し、将来のCAR活動に備えるかを実質的に変えるものではありません。

ATOにはまだ無数のレビュープログラムがあることを覚えておくことが大切です。CARが以前のコメント(Link)に言及しているように、ATOが導入できるレビュープログラムは、具体的な税務問題のレビューのために、この2億5,000万~3億5,000万豪ドルの売上高のような納税者を対象にしています。

CARは、「正当な信頼」という主要分野と4年間の調査期間の下で、CAR情報の要求の詳細な性質を考慮すると、組織にとって相当な資源とコストを負担となりえます。ATOが現在、CARの結果によって次のCARにおける問合せの範囲を制限できるという意図を明言したことは、納税者が過去のCARの結果に対処するために真剣な行動をとる強い動機となるはずです。

当社の税務ガバナンス・プロセスのあらゆる側面に関する経験は、組織が最善の成果を達成するためにどこに焦点を当てるべきかを判断し、貴社のニーズに合ったテーラーメイドのソリューションを提供するのに役立つことを意味します。ご質問がある場合は担当者までご連絡ください。