前の記事(で述べたように、この種の不正とは、盗難、汚職、贈収賄、記録の改ざん、資産の悪用や横領といったさまざまな形で現れる、従業員や従業員グループが個人的利益のために行った不正行為や違法行為を指します。

認証不正審査員協会(ACFE、The Association of Certified Fraud Examiners)2022年の1 報告書で、は、職場関連の不正行為には世界中で4兆7000億豪ドルの費用がかかっており、それぞれの損失額の中央値は約117,000豪ドルであると推定しています。さらにACFEは、この種の詐欺の可能性に貢献する最も一般的な統制上の弱点は、以下のようなものであると概説しました:

職場での不正が多いのは、信頼と機会という2つの重要な要因によります。コントロールと資産へのアクセスを従業員に委ねることは、組織が有効に機能するために不可欠です。この信頼を通じて、また、従業員の役割や立場を通じた機会を通じて、職場での不正が発生するリスクは、あらゆる規模・類型の企業にとって大きな脅威となります。そのため、組織がこのリスクを理解し、どのようにしてリスクを特定し、この脅威を最善に軽減するための目的管理に適合するかを採用することが重要です。

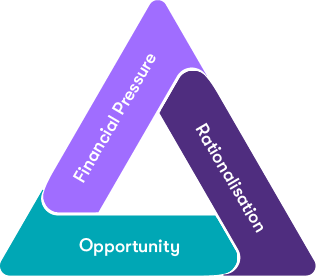

不正トライアングルの概要

不正行為の原因と結果を理解するために、組織は、不正行為に影響を与える主要な要因を特定する理論的枠組みである不正トライアングルを参照するとよいでしょう。不正・詐欺の原因となる3つの重要な要素には、以下が含まれます:

- 圧力

- 合理化

- 機会

不正トライアングルの詳細については、以前の記事をご参照ください

不正トライアングルは、3つの要素すべてが存在する場合に不正が発生する可能性が高いことを示唆しているが、外部からの圧力と合理化の両方が共存する現在のシナリオを考えると、組織が不正を軽減する目的で効果的かつ適合的なものを持つこと、あるいは「機会」をできるだけ減らすことがこれまで以上に重要である。

不正軽減における内部監査の役割

ACFEが指摘したように、内部統制の欠如と既存の統制の重要性は、職場での不正行為を促進する主要な要因でした。内部監査は、組織が、組織的統制の存在と設計、および実際に採用された統制がどの程度効果的に機能しているかを評価し、全社を通じた包括的な不正評価を実施するために利用できる貴重なツールです。この積極的な取り組みにより、不正行為を示すのに役立つ可能性のある、レッド・フラッグ、不整合、および不正を早期に発見することができるのです。

これらのリスク評価を実施することにより、堅固な内部監査プログラムは、不正に最も影響を受けやすい分野を特定するのに役立ち、不正を抑止し防止するための目標を定めた予防措置の実施を可能にします。

内部監査の実施に関する詳細については、担当者までお問い合わせください。