最終的なポジションでは、(2023年6月の協議で示されたように)対象事業体を確認し、いくつかの追加的な基準を導入しました。法律草案はまた、前回の協議から生じた多くの問題に対処しています。

エグゼクティブサマリー

法案は、2001年オーストラリア会社法の改正を提案しています。

要約すると:

- オーストラリア会社法2Mの下で、一定の規模の基準を満たす年次報告書を作成するすべての事業体は、年次報告書の一部としてサステナビリティ報告書を作成しなければならない。

- サステナビリティ報告書はオーストラリアのサステナビリティ報告基準(ASRS)に準拠して作成しなければならない。

- この法律は、2024年7月1日以降に開始する会計年度(即ち、2025年6月30日以降に終了する期間)について施行される。

- 最終的なオーストラリアの親会社の連結財務諸表に含まれている子会社については、免除規定がある。

- サステナビリティ報告書の監査対象:

- 2024年7月1日から2030年6月30日までの事業年度のスコープ1および2の温室効果ガス排出に関する限定的な監査

- 2030年7月1日以降に開始する会計年度のサステナビリティ報告書に対する合理的な監査

- スコープ3の温室効果ガス排出量および気候シナリオ分析に関する法的措置は、2024年7月1日から2027年6月30日までの会計年度についてのみASICに制限されている。取締役は、サステナビリティ報告書におけるその他すべての開示について、法的措置のリスクにさらされ続けている。

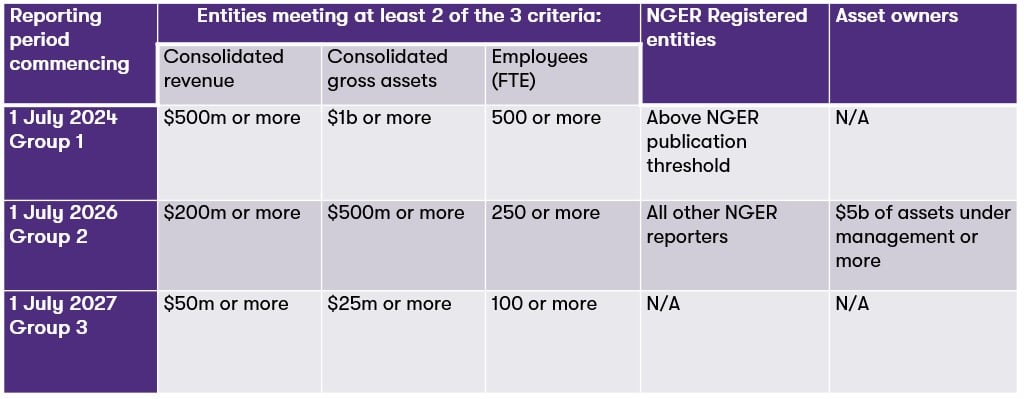

対象企業

次の基準を満たす事業体は、ASRSに従ってサステナビリティ報告書を作成することが義務付けられます:

連結報告書

企業が連結ベースで財務諸表を作成することを求められている場合、グループのヘッドエンティティのみがサステナビリティ報告書を作成しなければならない主体であり、連結主体が単独の主体、すなわち連結ベースであるかのように作成しなければいけません。

実際には、これは最終的なオーストラリアの親会社で連結されたサステナビリティ報告書を作成することにつながります。

必修監査

最終的には、2023年6月の協議で当初提案された監査スケジュールは簡素化され、延長されました。

法案で要求されるのは次になります:

- 2024年7月1日から2030年6月30日までの事業年度のスコープ1および2の温室効果ガス排出に関する限定的な監査

- 2030年7月1日以降に開始する会計年度のサステナビリティ報告書に対する合理的な監査

サステナビリティ報告書は、適宜、気候およびサステナビリティの専門家の支援を受けて、登録監査人による監査を受けます。

サステナビリティ報告書の内容

サステナビリティ報告書はASRSに準拠して作成します。ASRS開示要件草案は、2023年10月に公開草案として公表されました。

ASRSは、国際サステナビリティ基準審議会が2023年6月に公表したIFRSサステナビリティ開示基準に基づいています。しかし、オーストラリア会計基準審議会は、ASRS草案の範囲を気候関連の財務情報のみに限定しています。

オーストラリアの草案のより詳細な解析については、以前の記事(Link)、または新しいサステナビリティ報告記事SRA 2024-1 (Link) オーストラリア・サステナビリティ報告標準ドラフトED SR1をご参照ください。

修正法的責任

法案は、2023年6月の協議で提案された修正賠償責任アプローチがどのように実施されるかを明確にしました。

新しい法案では、2024年7月1日から2027年6月30日の間に開始する会計年度のスコープ3の排出量またはシナリオ分析の開示に関してのみ、修正された法的責任が付与されます。

当該期間の修正負債の開示については:

- ASICのみが法的措置を開始できる;

- 訴訟は、その性質上、民事である

- 訴訟は、過失要素を要求する法律の違反(例えば、過失)に関連するか、又は訴訟に関して求められる唯一の救済は、差止命令又は宣言である。

この期間中、ASICが、事業体がサステナビリティ報告書で作成した記述が不正確、不完全、または誤解を招く恐れがあると判断した場合、ASICは、記述を訂正、完成または修正するよう事業体に指示することができます。

また、緩和はスコープ3の排出量と気候シナリオ分析にのみ関連していることに留意ください。サステナビリティ報告書の残りの部分には、本質的に将来の見通しに関する記述が含まれます。オーストラリア会社法の下では、合理的な根拠のない将来の見通しに関する記述を誤解を招く可能性があるとみなされます。取締役は、サステナビリティ報告書の内容が実証されることを積極的に確認しなければいけません。

次のステップ

2024年7月1日から始まる会計年度の報告を義務付けられている事業体については、できるだけ早く準備を開始しなければならいけません。

当社GTオーストラリアには、サステナビリティ報告要件の複雑さを理解しているサステナビリティ報告の専門家チームがいます。私たちのチームは、以下を含む持続可能性報告書の準備を進めるプロセスを進めるために、貴社と協力しながら次のことを対処することができます:

- 気候に関連するリスクと機会の指針;

- 報告ギャップの識別;

- 温室効果ガス排出量ガイダンス;

- 監査準備;

- 気候報告支援

- 研修・教育

さらなる情報は、サステナビリティ報告チームか現地の担当者にご連絡ください。

ESGサービスを含めたサステナビリティ報告書チームのサポート体制

また、2つのサステナビリティ報告書に関する記事、SRA 2024-1 (Link) Australian Sustainability Reporting Standards Exposure Draft ED SR1およびSRA 2024-2 (Link) Climate関連の財務情報開示:公開法案をご参照ください。